【磷肥】政策加码+成本高位驱化,磷肥市场何去何从?

百川盈孚视点|2025-11-26 16:35

收藏

收藏一、磷肥市场背景概述

1.政策加码:基于原材料硫磺价格猛烈涨势,叠加5月中旬2025年磷肥出口消息逐步放开并实施,5月下旬政策端加码管控,首次推出国内磷肥市场指导价格,引导国内价格合理运行。

阶段一:2025年5月20日晚间,磷复肥协会首次发布磷肥指导价格,内容包括:

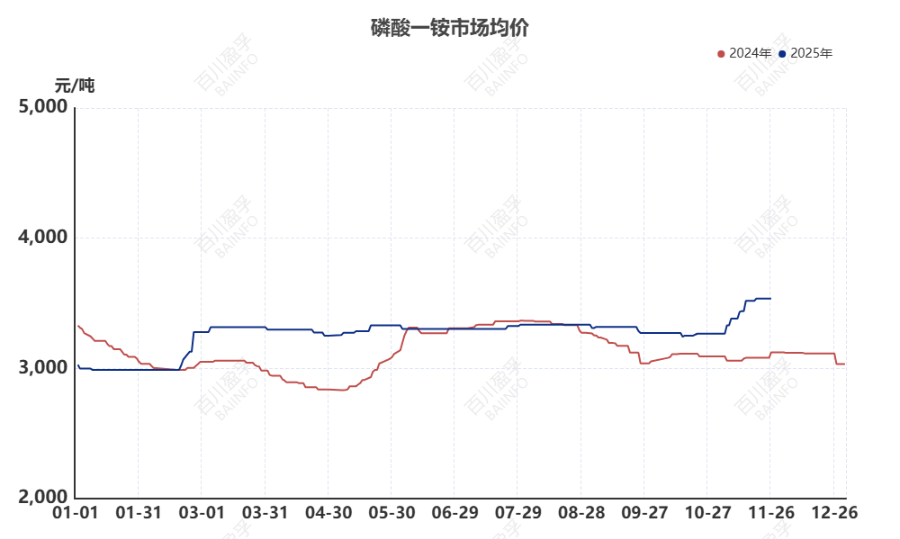

【磷酸二铵】64%磷酸二铵华东地区(第一到站):3950元/吨; 57%磷酸二铵华北地区(第一到站):3600元/吨;

【磷酸二铵】55%粉状一铵华中地区(出厂):3450元/吨;58%粉状一铵华东地区(出厂):3700元/吨;60%粉状一铵西南地区(出厂):3850元/吨。

自此,在原材料持续高位发力下,国内磷肥市场价格基本保持持稳运行,未跟随成本涨幅上调报价。

阶段二:2025年11月12日晚间,磷复肥协会再度出手,发布磷肥指导新价,内容包括:

【磷酸二铵】64%磷酸二铵鲅鱼圈地区(第一到站价):4150元/吨。64%粉铵报价较前期上调200元/吨。

【磷酸二铵】55%粉状一铵华中地区(出厂):3650元/吨;58%粉状一铵华东地区(出厂):3850元/吨;60%粉状一铵西南地区(出厂):3950元/吨。其中,55%粉铵报价较前期上调300元/吨,58%粉铵报价较前期上调200元/吨,60%粉铵报价较前期上调100元/吨。

自此,在磷肥市场价格上调+磷肥成本倒挂程度愈发严峻情况下,国内磷肥市场价格开启继续上行趋势,陆续跟随指导价格上调。其中,磷酸一铵工厂上调节奏快,上调幅度大;磷酸二铵工厂操作分化,部分跟涨限量接单,部分观望主发前期订单。

总结:2025年引导磷肥市场价格波动主因之一在于政策管控力度加强,价格趋势逐渐脱离基本面渠道运行。磷肥工厂在保供稳价大背景下,较大程度地行业自律性。但依旧不可忽视的是,基于粮食价格低、化肥价格高位(磷单养分价格远远高于氮养分)、天气不可控变化(播种期干旱、收割期密雨不断)等多方面影响,磷肥行业自律性并未积极带动终端需求积极或稳步跟进。

如何理解终端需求未积极跟进?我们需要落实到今年的两个主要需求节点。以磷酸一铵市场举例:1.春耕备肥阶段,下游工厂按需采购,磷酸一铵市场在2月底3月初,迎来短暂半月的需求高峰期,价格快速上行,幅度在300-400元/吨。2.秋肥备肥阶段:9月-10月上旬阶段,由于降水多、天气较暖等原因,影响秋粮收割,农户维持现用现采,复合肥工厂的清库压力随之加大,传统磷肥旺季不旺,未能提振价格积极上行。截止截稿,传统冬储操作启动中,但终端采购谨慎、原材料硫磺价格高位、磷肥工厂产销压力无处释放,不排除此波冬储行动不及预期。另外,当前国际市场需求转淡,国内磷肥出口限价适量下调,但依旧难以阻挡交投冷清趋势。综上,不排除四季度磷肥需求端将面临内外寒冬可能。

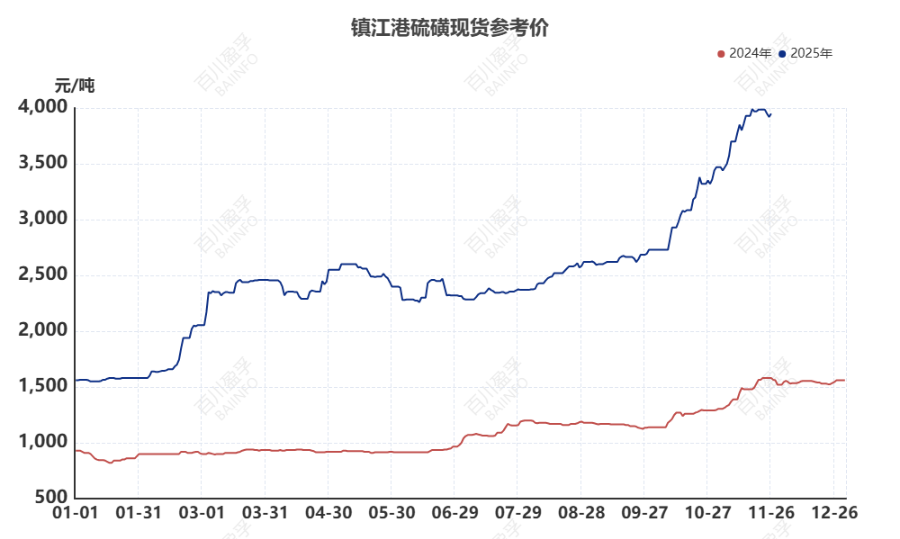

2.成本高位驱化:2025年原料硫磺价格始终保持上涨势头,分为两个主要节点:一个是1季度中后期(春节之后),硫磺价格累计涨幅将近1000元/吨,主因进口硫磺成本倒挂,美金船到货不足,国内港口库存下降,供应端紧俏。需求端,除终端用户刚需采购,贸易商投机买涨心态更加积极。一个是9月下旬至今,硫磺价格累计涨幅约1300元/吨,主因硫磺国际价格高位,且货源紧俏,倒逼国内硫磺价格节节高涨。截止截稿,硫磺下游追高情绪有所转弱,4000元大关易破亦难破。

二、磷肥市场后市探讨

预计核心话题仍聚焦在成本、需求预期。成本预期仍以关注硫磺价格波动为主。

当前,国际硫磺价格居高不下,高价外盘对国内价格持有底部支撑,但其影响可持续性待考究。但不可忽视的是,国际高价环境持续冲击进口资源流通情况,不排除港存将保持下降趋势。从磷肥市场出发,近期磷肥价格虽有上涨,但磷肥需求侧疲软不减,不难看出硫磺价格传导机制受阻。综上,刚需依然存在但支撑不算强劲,叠加国际硫磺价格难有快速回落趋势,预计12月长江港口颗粒硫磺价格将保持坚挺走势,主流成交价格区间或在3800-4000元/吨之间波动运行。

再者,需求预期如何?12月国内复合肥市场聚焦冬储推进为主,随着备肥时间的缩短,刚需显露,经销商打款、提货操作积极性预期增加。预计12月国内复合肥市场稳中偏强运行,肥厂受订单支撑,开工预计稳中小幅提升,由此或将提振磷肥市场价格坚挺运行,叠加成本高位整理,磷肥价格松动可能性较小。但同样,基于终端谨慎抵制高价原料操作,叠加磷肥指导价格加持,磷肥市场价格难跌易难涨。

声明: 信息仅供参考,据此操作责任自负。