【磷酸一铵】谈“原料炸弹”走势对磷酸一铵市场影响盘点

百川盈孚视点|2025-10-29 16:43

收藏

收藏10月磷酸一铵市场热议话题花落谁家?实至名归当属原料硫磺市场!因其价格节节推涨,给予其下游众多终端用户以致命打击。自然,严重影响磷酸一铵市场产销运行。

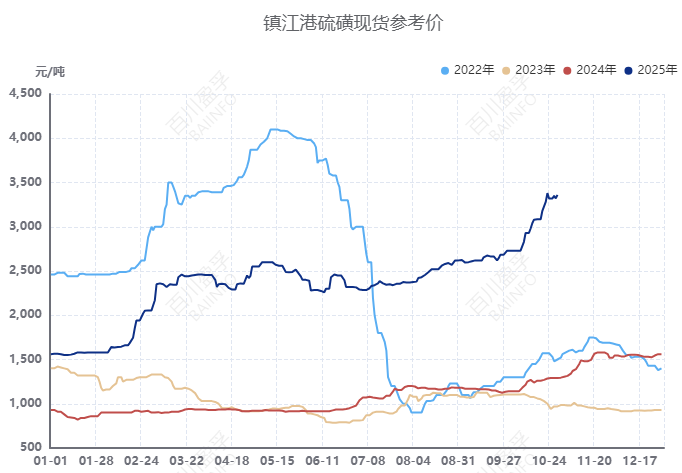

首先,小编先带大家直观感受原材料价格趋势,明显看出以7月为节点,硫磺市场价格已逐步赶超2022年价格水平。尤其以9月下旬至10月,硫磺市场价格推涨节奏快且幅度大,进而迅速刺激磷酸一铵工厂产销意愿。

造成9月至今硫磺价格高涨,主因以下几点:

1.国际硫磺价格持续高位运行

1.1印尼、巴西集中进口硫磺,加拿大硫磺产量降低,多方面导致国际硫磺货源紧缺,价格飙涨。

1.2中东主要产油国硫磺报价集体攀升,其中阿联酋硫磺合同价324美元/吨,科威特325美元/吨,卡塔尔亦324美元/吨,均创下年内新高。月末市场传出卡塔尔11月新一轮招标价已达到FOB 412美元/吨左右,侧面印证国际硫磺供应紧张,美金价格高企。

2.硫磺到港货源有限,港口现货资源偏紧。10月中国港口硫磺到货量有限,无法有效补充库存,可流动货源偏紧。

3.国内下游工厂采购需求稳定释放

4.国产硫磺积极跟涨。我国硫磺进口依赖程度较高。因进口美金船货报价高企,下游工厂采购成本压力加大,重心采购国产硫磺资源,带动内贸成交活跃度提升。炒涨气氛推动下,积极提振国内贸易商报价持续上调,成交重心上移。

5.市场看涨情绪不断升温。受外盘价格持续走高影响,进口成本依旧倒挂,即便国内硫磺价格已处于相对高位,仍难以覆盖进口成本,市场普遍持谨慎观望心态,支撑硫磺价格保持坚挺走势。

究其原因,主因硫磺国际货源较为紧俏,步步推涨国际价格高涨,国内下游工厂成本压力增加,国产硫磺同样成为香饽饽同时,提振国内价格同步看涨,最终导致持货商持续抬涨高价。

接下来,我们结合上述所提硫磺价格节点,重点对比下7月至今原材料与磷酸一铵价格及成本利润情况:

2025年7月-10月磷酸一铵产业相关产品数据明细对比(单位:元/吨)

| 月度 | 硫磺固体颗粒工业级长江进口BYSI | 合成氨市场均价 | 磷酸一铵55%粉状市场均价 | 磷酸一铵55%粉铵成本 | 磷酸一铵55%粉铵利润 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2163 | 3264 |

|

|

由此,可以看出硫磺价格波动对磷酸一铵工厂生产造成较大压力。在终端随采随用操作下,秋肥不及预期,复合肥工厂产能释放乏力的核心引导下,磷酸一铵市场明显在10月中下旬出现成本驱动增强,需求驱动减弱的较大变化。磷酸一铵主产区部分工厂低价收紧,新单试探性上调价格;但下游工厂对高价磷酸抵触情绪较为明显,磷酸一铵实际落地缓慢且有限。

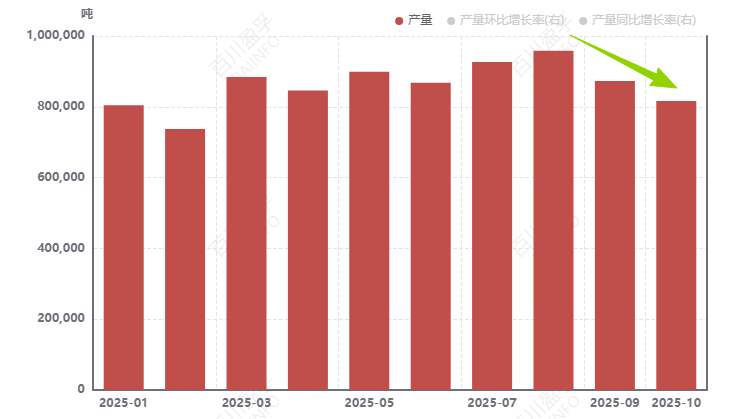

另外,基于产销矛盾突出问题,磷酸一铵工厂灵活调整装置运行,采用减产或检修模式,造成阶段性供给减少。据百川盈孚数据跟踪,进入9月以后,因需求低迷+成本高压,湖北、云南、四川、河南、江苏、安徽、陕西、辽宁、河北等地工厂相继检修或减产。

2025年磷酸一铵产量分月度对比

结合上述分析,粗略预估硫磺美金价格依旧居高不下,进口成本仍旧倒挂,11月港口预期到船或将有限,导致硫磺价格高位整理;即使在下游供应收紧趋势下,硫磺市场供给影响远超于需求引导。由此,后市磷酸一铵市场仍将脱离常规基本面运行:尽管受成本支撑,部分磷酸一铵工厂挺价情绪已到位,但奈何国内磷肥指导价格指导磷酸一铵价格运行、需求市场跟进谨慎,导致磷酸一铵价格难涨易难跌,短时间或将维持窄幅波动,小涨或小跌预期皆存,预计55%粉铵价格参考在3300-3400元/吨波动。

声明: 信息仅供参考,据此操作责任自负。