【水泥】近两年全国水泥市场对比解析

百川盈孚视点|2026-06-01 15:06

收藏

收藏据百川盈孚数据显示,2026年初全国水泥市场均价为319元/吨,较2025年年初相比下降49元/吨,截止2026年6月1日全国水泥市场均价为284元/吨,较去年同期相比下降58元/吨。2025年受房地产、基建同比不断下降走势影响,对水泥需求的支撑力度明显不足,同时煤炭价格下降缓解了水泥企业生产成本,一定程度上为企业降价竞争留出空间,也间接带动了全年价格中枢下移。2026 年上半年延续弱势,产量降幅收窄、价格低位震荡,行业整体处于需求探底、供给承压、盈利修复缓慢的深度调整周期。

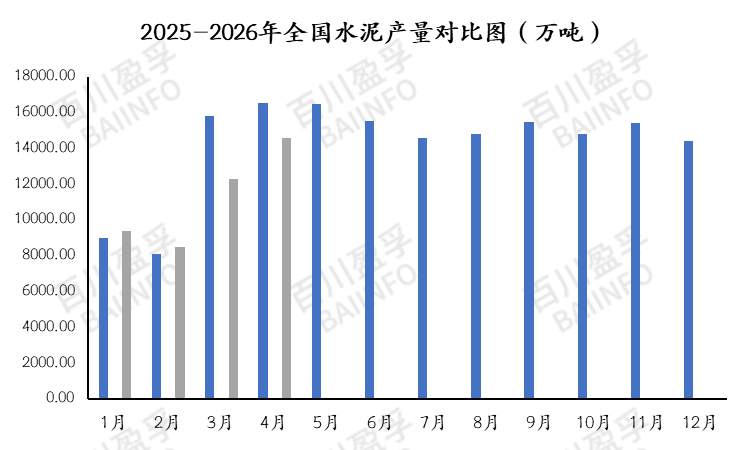

一、2025 年全国水泥产量17亿吨,同比下降6.9%,是 2010 年以来最低水平。需求端全面走弱是核心原因:

1.地产深度拖累:房地产开发投资同比下滑 17.2%,房屋新开工面积下降 20.4%,住宅水泥消费大幅萎缩;

2.基建支撑转弱:基建投资罕见同比下降 2.2%,公路、水利等传统基建项目开工不足,对水泥需求拉动乏力;

3.产能利用率不足:2025年熟料产能利用率仅为48-50%,超过一半的产能处于闲置状态,即使错峰生产,仍有大量富余产能可以随时投放市场。

二、2026 年 1-4月全国水泥产量4.47亿吨,同比下降9.53%。核心特征:

1.基建托底发力:基础设施投资同比增长4.3%。其中,水上运输业投资增长28.4%,航空运输业投资增长27.3%,生态保护和环境治理业投资增长5.9%,电力、热力生产和供应业投资增长5.0%;

2.地产拖累延续:全国房地产开发投资23969亿元,同比下降13.7%、房地产开发企业房屋施工面积545116万平方米,同比下降12.1%、房地产开发企业到位资金26697亿元,同比下降18.4%。新开工面积仍处深跌通道,房建需求无明显改善;

3.供给收缩加剧:即使完成超备案产能整治,行业整体熟料产能利用率仍不足60%,超过三分之一的产能处于闲置状态,部分中小企业受资金约束,无法完成产能置换,宁愿低价倾销也不愿退出市场,违规超产现象仍可能存在。

后市预测:近期煤炭、电力、运费等成本上涨,叠加错峰生产执行,有希望推动企业提价。但2025年全国房地产投资同比下降17.2%,新开工面积大幅下滑,导致2026年房地产下行趋势没有根本性扭转,新开工面积仍保持两位数下滑,基建托底无法完全补充地产需求缺口,全年需求仍呈温和下降态势,短期内难以扭转结构性偏弱局面。未来6-7月受雨季、农忙季节性影响,施工量下滑,价格仍存在进一步下调压力,进入8月中下旬进入传统施工旺季,叠加供给侧管控发力,价格会从上半年低位展开反弹,但由于需求整体下行、库存压力仍在、企业协同存在不确定性,价格大涨的基础薄弱,全年均价修复幅度有限。预计2026年全国水泥均价或继续小幅下移,预计2026年PO42.5散装年均价整体维持在310-330元/吨之间徘徊。

声明: 信息仅供参考,据此操作责任自负。