【预焙阳极】预焙阳极新建浪潮,区域间供需失衡

百川盈孚视点|2025-10-14 12:00

收藏

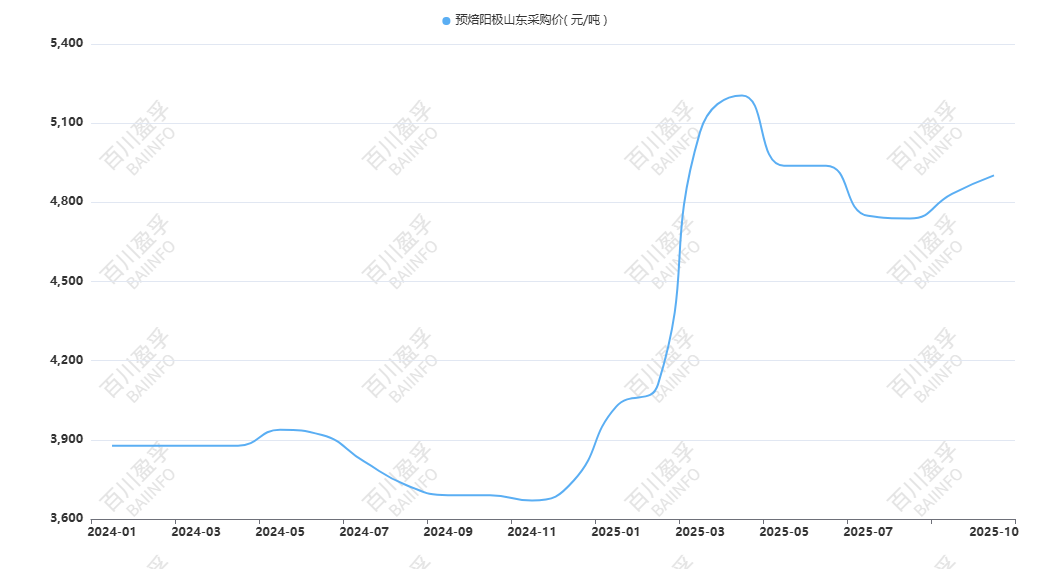

收藏2025年预焙阳极价格呈上行走势,截止10月山东预焙阳极采购基准价4902元/吨,环比年初上涨877元/吨,主因原材料石油焦和煤沥青价格上涨,为预焙阳极新单价格上行贡献关键利好,预焙阳极企业在长单模式支撑下开工良好,总产量稳步上扬,伴随着山东、湖南、内蒙古、云南等地新建产能投产,市场供应端增量持续释放,未来在成本压力和供需失衡的双端博弈下,预焙阳极行业竞争将进入更加激烈的阶段。

供应方面:据百川盈孚统计,截止2025年9月全国预焙阳极总产能为3115.6万吨,其中商业产能为1707.5万吨,配套产能为1363.1万吨,同比2024年9月(总产能3036.6万吨)增加79万吨,行业开工率为77.6%,头部企业开工良好,订单饱和,部分企业会选择代焙完成订单,山东、内蒙古、云南等企业的新投产量释放,带动市场供应增加,总体来看,预焙阳极供给端表现充裕。

分省份来看,预焙阳极供应呈现显著的区域集中特征,主要集中在资源与产业基础雄厚的省份。山东省是预焙阳极核心产区,2025年10月产能达到943万吨,占比总产能的30%,位居全国第一,除供应本地及内蒙古、云南、新疆等地外,还大量承接国际订单。

新疆、内蒙古和云南紧随其后,依托煤炭资源和铝冶炼基础形成完整产业链,近两年这些区域也有布局预焙阳极的新建项目,上下游紧密联动催生协同效应。

河南预焙阳极总产能虽位居全国第五,但预焙阳极产能利用率较低,仅不到50%,一是部分中小型企业因订单不足、环保严格管控等停产,也有代加工做坩埚或代加工为主;二是河南铝厂因成本问题向内蒙古、新疆转移产能,这在一定程度上可能会影响预焙阳极的本地供应情况。

南方地区依托电解铝的布局云南、广西也有新建预焙阳极规划,进一步弥补南方的缺口。

整体看,山东为主要贡献区,而西北、西南部分地区产能不足,需依赖外部输入,呈现 “总体过剩与区域短缺并存” 的格局。

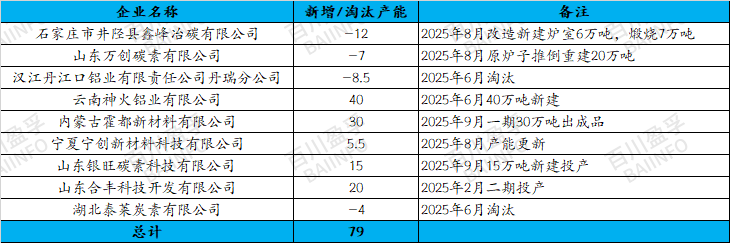

2025年预焙阳极新增淘汰产能统计(单位:万吨)

需求方面:2025年电解铝价格高位震荡,利润表现亮眼,理论开工4413.50万吨,行业开工率高达92%,对预焙阳极需求良好,2025年预计待开工新产能123万吨,主要分布在新疆、内蒙古,后续将带动阳极需求持续增长。近期贵州、河南等部分铝厂开始招标2026年订单,据市场反馈呈现 “僧多粥少”现象,出现 “单订单多主体争夺” 的格局,直接推高订单竞争强度,企业获取订单的压力显著上升。

2025年中国电解铝新投产能统计(万吨)

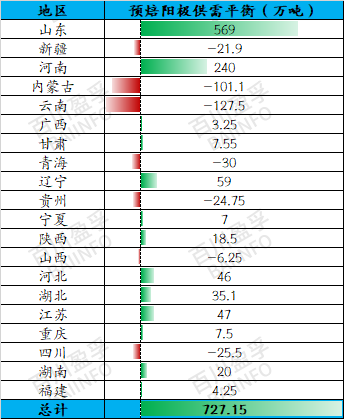

供需方面:预焙阳极依托电解铝格局发展,预焙阳极存在总产能过剩,区域之间供需失衡,按理论一吨电解铝0.5吨消耗阳极,总产能过剩约700万吨。山东、河南的阳极富裕产能较多,除了满足本地需求外,还流向内蒙古、新疆、青海、云南等,还有一部分做出口;内蒙古和云南地区需求量比较大,但现阶段区域内预焙阳极供应不足,需大量外采,随着阳极新建产能释放,缺口在逐渐缓和;湖南和江苏除了国内供应一部分,还有出口国外;其他区域自配率相对较高,基本可以满足区域内需求。

图:预焙阳极供需平衡表

综合来看,当前成本端推涨动能趋缓,支撑力度有限,预焙阳极行业开工负荷维持平稳,新产能持续释放,市场整体供应充裕,但行业增产速度依旧快于市场需求增长,区域间供需不平衡的矛盾短期内难以有效缓解,对预焙阳极价格形成一定制约。

声明: 信息仅供参考,据此操作责任自负。