【硫酸】供应及需求端利好、利空因素交织,东北及内蒙古赤峰地区9月份硫酸新单能否继续上扬?

百川盈孚视点|2025-08-13 16:37

收藏

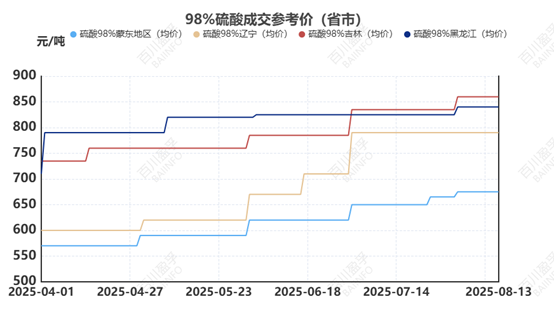

收藏市场回顾。黑龙江、吉林、内蒙古赤峰供应端支撑充分,月初主力酸企与下游大户的8月份硫酸新单价格均上行,至8月中旬价格持稳为主。辽宁地区利好、利空俱存,月初商定8月份硫酸新单持稳为主。利好因素,周边赤峰市场价格上涨对辽宁酸市有一定带动、场内有多个酸企停车、检修中。利空因素,营口部分硫酸装置恢复生产后,产量逐渐稳定,可对外发酸、下游镁肥收货不积极,酸企出货受阻。至8月中旬,盘锦地区酸企拍卖价格逐步下滑,其余主力酸企价格暂时持稳。

数据来源:百川盈孚

需求面:下游镁肥、复合肥厂家自身产品接单情况不佳,部分企业处于停车或减产中,暂未有明确复产时间,对硫酸收货态度一般。磷肥企业生产尚可,拿货态度积极,个别企业也有因本地硫酸供应紧缺,保持减产中,但向外省购酸成本压力较大,肥企暂未考虑。

下游磷酸一铵市场行情盘稳运行,工厂稳量发运。当前磷酸一铵总趋势稳定,依旧保持高成本+弱需求跟进,产销侧动力驱动不足,叠加保供稳价政策引导,在产企业利润探底或成本倒挂现状难有缓解,场内谨慎观望情绪加重。

下游磷酸二铵秋季备肥进度明显滞后于往年同期,部分农资商猜测,由于二铵价格偏高,农户可能会相应减少每亩用量或转而选择复合肥替代,这或对二铵的市场份额产生一定影响,在无利好消息提振的情况下,短期内市场活跃度将难有提升。据市场反馈,第一阶段出口配额已经所剩无几,生产企业加快集港发运,若出口政策没有调整,后续企业出货或将存压。

下游磷酸氢钙厂家开工稳定,重心执行订单为主,市场货源宽松。其下游刚需有限,新单成交乏力。在成本端高支撑下,磷酸氢钙价格行情难有下跌,但需求端表现清淡,暂无实质利好消息提振,且下游对高价磷钙采购积极性不佳,新单跟进不畅,短期预计在供需博弈中观望调整运行。

下游钛白市场需求弱势格局难改,钛白粉厂家价格竞争激烈,各厂家不同牌号间价格差距不断缩小,企业受需求拖累出货困难,销售压力攀升,原料端价格居高不下,虽有副产品补贴生产,但企业仍面临亏损困境,生产压力持续高企,市场供应仍呈现过剩趋势。

供应面:赤峰、吉林、黑龙江酸企库存持续低位,辽宁地区出货不畅,部分酸企库存略有上涨,8-9月份检修主要集中在内蒙古赤峰、吉林地区。

| 省市 | 企业 | 开始时间 | 结束时间 | 检修或停车产能(万吨/年) | 备注 |

| 内蒙古 | 内蒙古锡林浩特A厂 | 2025年9月 | 20天 | 23 | 冶炼酸 |

| 内蒙古 | 内蒙古赤峰A厂 | 2025年8月中旬 | 1个月 | 40 | 冶炼酸 |

| 内蒙古 | 内蒙古赤峰B厂 | 2025年9月20日 | 30天 | 100 | 冶炼酸 |

| 内蒙古 | 内蒙古赤峰C厂 | 2025年9月15日 | 2个月 | 170 | 冶炼酸,轮检 |

| 黑龙江 | 黑龙江齐齐哈尔A厂 | 2025年7月2日 | 2025年8月4日 | 60 | 冶炼酸 |

| 吉林 | 吉林A厂 | 2025年9月末 | 45天 | 25 | 矿石酸 |

| 吉林 | 吉林延边朝鲜族自治州A厂 | 2025年8月底 | 1个月 | 40 | 冶炼酸 |

| 吉林 | 吉林长春A厂 | 2025年9月 | 1个月 | 12 | 矿石酸 |

| 辽宁 | 辽宁葫芦岛A厂 | 2025年7月12日 | 待定 | 15 | 冶炼酸 |

| 辽宁 | 辽宁阜新A厂 | 2025年5月8日 | 2025年9月份 | 24 | 冶炼酸 |

| 辽宁 | 辽宁营口A厂 | 2024年5月19日 | 2025年7月15日 | 40 | 冶炼酸 |

| 辽宁 | 辽宁鞍山A厂 | 2025年7月29日 | 45天 | 10 | 冶炼酸 |

| 根据企业检修数据,预计截止10月底该区域硫酸供应面减少总量约31万吨 | |||||

数据来源:百川盈孚

后市预测,赤峰地区8-9月份检修较为集中,供应端支撑充分,酸企有意继续上涨。但下游主力肥企对高价酸抵触,市场反馈,酸企检修时,肥企或考虑继续降低负荷应对。预计9月份赤峰硫酸新单平稳或小幅上涨10-20元/吨。吉林地区8-9月份多个酸企预计检修,硫酸市场也保持偏紧状态,黑龙江主力酸企本月恢复生产,但因地理位置原因,外围硫酸市场流入较困难,下游收货稳定,预计和赤峰酸价保持相同走势。辽宁地区供应面依旧有利好,但受下游拖累较多,预计9月份硫酸定价持稳,或小幅下滑10-20元/吨。

声明: 信息仅供参考,据此操作责任自负。