【磷肥】磷肥的十字路口——谈量价现状及抉择

来源: 百川盈孚 2026-01-21 09:22

收藏

收藏前言:众所周知,2025年年尾国家相关部门提出措施,要求磷肥企业在2026年8月前原则上暂停出口,以保障国内春耕用肥(原则:保供国内)。此外,为应对磷肥企业高成本现状,下放“供给磷肥企业平价硫磺”等等措施(原则:稳价国内)。2026年悄然而至,磷肥市场仍以政策把控开局,整体调控磷肥市场有序运行。

持续性面临着“冰火两重天”的考验——需求端受限,粮食价格低而农户用肥谨慎。原材料硫磺价格居高不下,仍在4000元/吨以上水平反复横跳;磷肥价格上行受限,成本倒挂已成常态,一度让磷肥企业犹如铁板上的鱿鱼,反复“煎熬”。在粮食安全与资源可持续性的天平上,磷肥行业站在抉择的十字路口,控制国内价格且稳定产量成为长期坚守的使命。综上,小编系统整理当前磷肥市场核心特点:

1.市场困境:成本高压与需求疲软的博弈

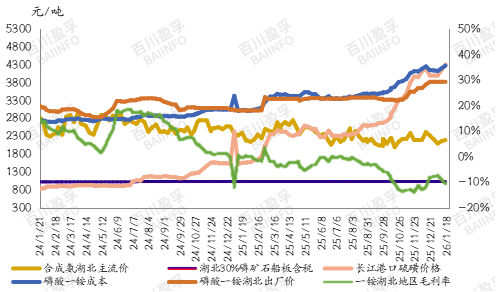

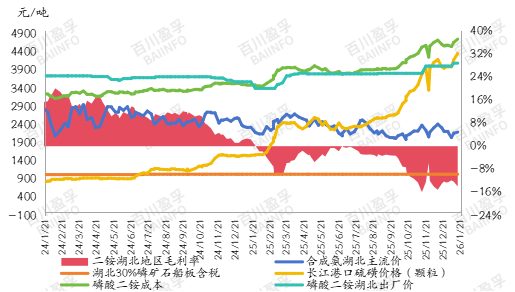

成本方面,磷肥生产的关键原料,硫磺占生产成本的三至四成水平,其价格已创下近年新高。不可忽视的是,我国硫磺对外依存度极高,而近年国际地缘政治冲突持续激化,加剧硫磺供应链的不确定性。结合下图,直观看出在2025年硫磺价格上行趋势下,对磷肥工厂利润的反复碾压。

湖北地区磷酸一铵理论盈亏分析图

湖北地区磷酸二铵理论盈亏分析图

需求方面,下游复合肥企业产能释放乏力,始终在三成左右水平,同样也是低廉的农产品价格削弱农民购肥意愿而导致。

结论:由此,磷肥企业正逢“两头受压”的尴尬境地,且不排除或将维持较长时间。

2.政策调控:保供稳价成为首要任务

政策层面强有力干预,平衡磷肥市场供需关系。2025年12月,国家相关部门组织重点磷肥生产与流通企业召开专题会议,明确提出四点共识:保持高开工率不减产、2026年8月前不安排出口、2026年春耕结束前不提价、协调关键原料“国内优先”。重点来了,春耕用肥是粮食生产的“生命线”,保证“量足价稳”是不可触犯的红线。截至截稿,相关措施陆续下放至产业链各端口,政策调控已初见成效。磷酸一铵工厂价格波动趋势收缓,观望意愿浓厚;而磷酸二铵市场区域整理,前期释放的货紧信号转弱。

结论:由此,春耕用肥前,保证重点磷肥企业稳价稳量运行,市场大方向趋稳整理。但不排除春耕结束后,在原材料高位整理、需求乏力(国内需求转淡、出口消息未释放)等一系列因素下,磷肥市场供给或将收紧,主要体现在中小企业开工灵活,减产减量趋势或较明显。

3. 未来量价抉择:短期维稳与长期转型的平衡

磷肥行业站在十字路口,需要兼顾短期维稳与长期转型。短期来看,保供稳价仍是首要任务,政策端或将发挥其强有力的指导作用,不排除通过产业链会议、暂缓出口等举措明确保供稳价的重心,为过热的市场预期注入确定性。

从长远看,磷肥行业必须面对资源可持续利用、产业结构升级的多种考验。例如,未来磷肥企业对原料磷矿石、硫磺硫酸的综合利用、传统磷肥企业扩展产业链条等等。因近年新能源浪潮仍在持续推动,磷铵产品为其提供稳定磷源供给。在不少传统磷肥企业成本亏损的现状下,大量磷铵(工业级磷铵)项目陆续投产或拟建,以缓解化肥板块的产销压力。据百川盈孚不完全统计,且多集中在湖北一带,后期可保持关注。

声明: 信息仅供参考,据此操作责任自负。