【硫酸】需求面弱势,原料、供应面利好,西北市场走势如何

来源: 百川盈孚 2025-09-10 16:53

收藏

收藏市场回顾:9月上旬西北地区硫酸价格稳定运行。原本“金九”旺季未能如约而至,下游肥料、化工企业收货积极性不足,原料硫磺价格高位,场内酸企库存暂无压力,甘肃金昌地区主力酸企9-10月份仍有检修计划,成本及供应面支撑较强。

| 名称 | 2025-09-10 | 涨跌幅(%) | 月同比(%) | 年同比(%) | 本年涨跌幅(%) | 单位 | 备注 |

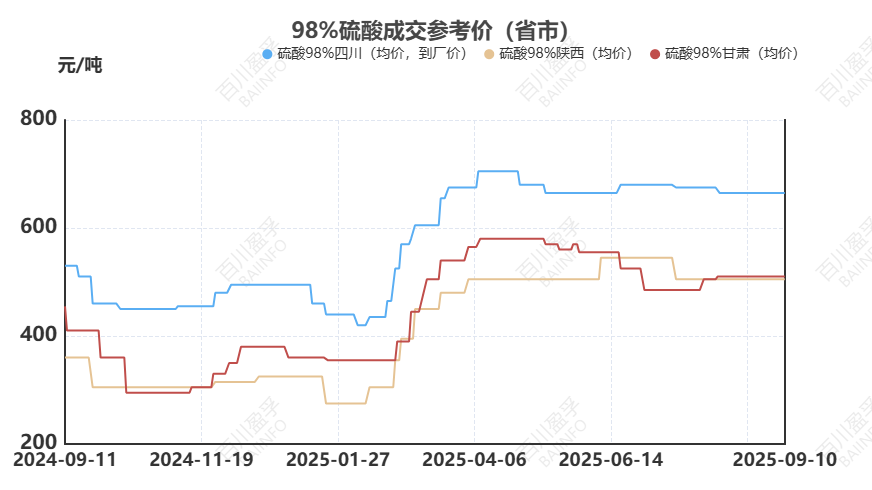

| 硫酸98%四川(均价,到厂价) | 665 | 0 | 0 | 25.47 | 34.34 | 元/吨 | 冶炼酸,四川德阳主流到厂价(含税) |

| 硫酸98%陕西(均价) | 505 | 0 | 0 | 40.28 | 55.38 | 元/吨 | 冶炼酸,出厂价(含税) |

| 硫酸98%甘肃(均价) | 510 | 0 | 0 | 12.09 | 34.21 | 元/吨 | 冶炼酸,出厂价(含税) |

| 数据来源:百川盈孚BAIINFO | |||||||

成本方面,截止9月11日,长江港口颗粒硫磺参考价格2620元/吨,外盘硫磺价格高位,对国内价格有一定支撑,下游工厂也维持按需采购,短时间内市场无利空因素,预计9月份硫磺价格高位震荡运行。西南地区国产硫磺价格也随港口价格节节攀升。硫磺价格高位,目前虽无法拉动酸价上涨,但对市场支撑作用强劲,成为硫酸与下游博弈的筹码。

| 名称 | 2025-09-10 | 涨跌幅(%) | 月同比(%) | 年同比(%) | 本年涨跌幅(%) | 单位 | 备注 |

| 硫磺固体西南地区 | 2480 | 0 | 8.2 | 101.79 | 77.14 | 元/吨 | 元/吨,出厂加权均价(含税) |

| 硫磺固体颗粒镇江港BYSI | 2620 | 0 | 7.25 | 124.89 | 67.95 | 元/吨 | 元/吨(自提含税) |

| 数据来源:百川盈孚BAIINFO | |||||||

需求方面,磷酸一铵55%粉铵市场均价为3319元/吨。近期磷酸一铵市场弱势运行,价格区间整理。下游复合肥工厂采购原料积极性欠佳,磷酸一铵市场刚需提振有限,工厂整体收款情况不甚理想;叠加市场情绪持续弱化,加重磷酸一铵工厂产销压力。64%磷酸二铵市场均价为3541元/吨,二铵企业积极发运前期预收订单,随着备肥时间的缩短,64%含量以及57%含量二铵到货量皆有一定增加,但整体来看到货量仍旧低于往年同期。磷酸氢钙市场均价为3154元/吨,短期内磷酸氢钙市场观望情绪依旧浓厚,供需僵持博弈,经销商市场价格维持弱势整理。电解锰下游需求无明显增量,厂家仍以长单为主,囤货意愿低,市场现货流通紧张,整体现货交易有限。

供应面,目前场内酸企库存压力尚可, 9-10月份甘肃金昌地区仍有检修计划,周边内蒙古西部地区酸企库存无压,主力酸企9月份也有检修计划,硫酸供应面表现偏向利好。

| 西北及周边地区硫酸生产企业装置动态 | |||||

| 省市 | 企业 | 开始时间 | 结束时间 | 检修或停车产能(万吨/年) | 备注 |

| 内蒙古 | 内蒙古巴彦淖尔A厂 | 2025年8月29日 | 待定 | 12 | 矿石酸 |

| 内蒙古 | 内蒙古巴彦淖尔B厂 | 2025年8月27日 | 40-45天 | 7.5 | 矿石酸 |

| 内蒙古 | 内蒙古巴彦淖尔C厂 | 2025年9月15日 | 25天 | 40 | 冶炼酸 |

| 甘肃 | 甘肃金昌A厂 | 2025年9月中旬 | 13天 | 70 | 冶炼酸 |

| 甘肃 | 甘肃金昌A厂 | 2025年10月 | 40天 | 48 | 冶炼酸 |

| 根据企业检修数据,预计9月上旬开始至11月底西北及周边地区硫酸供应面减少总量约12.7万吨 | |||||

后市预测,西北地区(主要包含甘肃、陕西、宁夏、新疆、青海地区)硫酸主要流通圈:陕甘、青海、宁夏、内蒙古西部、四川东北部、重庆及湖北相邻处。新疆硫酸市场相对封闭,疆内流通为主。四川、湖北地区下游主要以磷化工、肥料厂为主,目前厂家对硫酸需求疲软;宁夏地区下游主要以电解锰厂家为主,区域内某企业今年自有硫酸装置产能增加,对外收酸量也略有减少。下游企业有意压低硫酸到厂价,若不能达成一致,部分下游或考虑继续降低生产负荷。甘肃、陕西、青海下游化工、肥料厂刚需拿货,无外围硫酸冲入。总体来看,供应及原料面目前对市场尚有支撑,但随着需求渐渐走弱,且“十一”小长假即将到来,酸企要保持低库存过节,价格维持困难,预计截止9月底西北地区硫酸价格呈下滑趋势,价格下调幅度20-50元/吨。

声明: 信息仅供参考,据此操作责任自负。