【预焙阳极】成本端利好推动,预焙阳极价格迎来“开门红”

来源: 百川盈孚 2025-01-23 09:04

收藏

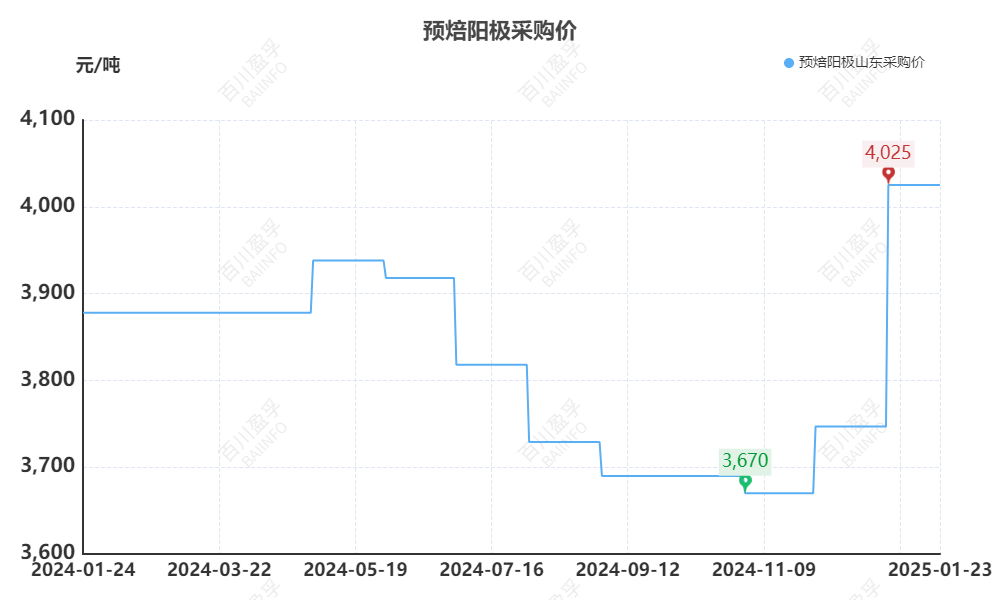

收藏时值2025年伊始,中国预焙阳极市场迎来“开门红”,价格宽幅推涨。山东1月预焙阳极采购基准价相比12月价格上涨278元/吨,执行现汇价4025元/吨,承兑价格为4041元/吨。结算周期内原料石油焦价格宽幅上涨,煤沥青上月虽有下滑但幅度较小,整体给预焙阳极价格提供了有力的支撑,企业利润空间稍有改善,生产方面多数预焙阳极平稳运行,局部地区仍处于环保管控企业执行限产,12月产量压缩,下游电解铝供应小幅减少,但行业开工高达九成,个别减产的铝厂需求量减少,其他按照订单稳定接货为主。

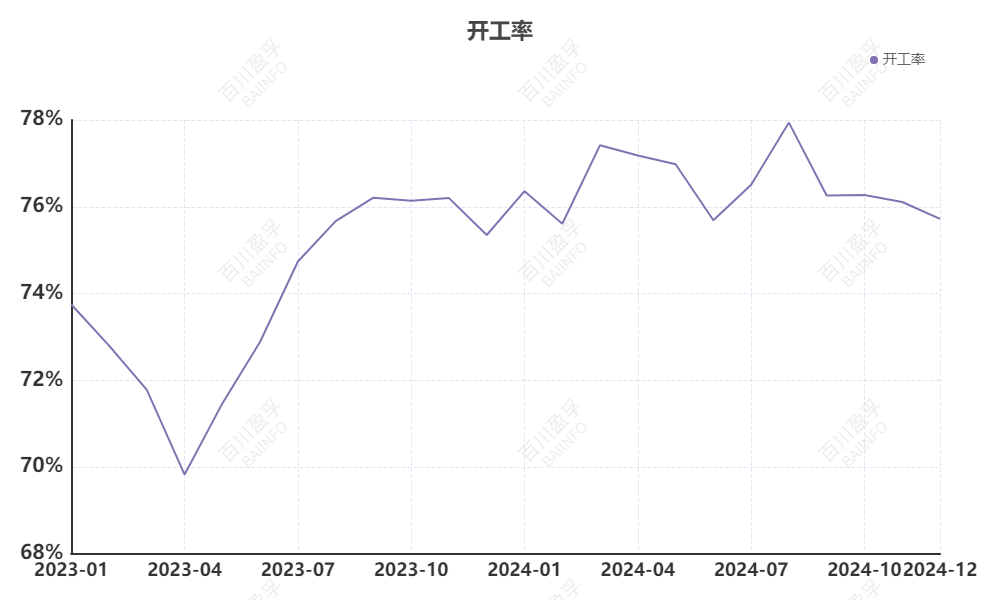

供应方面:截止2024年12月预焙阳极产能为3036.6万吨,总产量为2310万吨,同比2023年增加117.47万吨,全年开工率为76%,按地区来看,山东、新疆、河南产能依旧排在全国前列,但河南的产能利用率仅有51%,部分企业做代加工或坩埚,2024年产量增幅较多的是山东和广西地区,主因索通和田田炭素新投产能的产量释放,宁夏也有企业检修产量同比缩减,其他地区供应相对稳定;按集团来看,索通、中铝、信发和都氏位居前四,其中索通和都氏快速布局扩张。另外2025年市场整体供应会有增加,新建产能约为300万吨,供应端压力凸显,行业将会面临强者更强,弱者淘汰的局面。

需求方面:电解铝行业开工高位,高达90%,铝厂多签订年度订单,按订单平稳执行,对预焙阳极需求良好。2025年电解铝新投产能约为200万吨,部分是产能置换以及自建配套炭素,2025年预焙阳极总体需求量维持稳中小增,但是部分区域供需失衡,市场竞争压力加剧。

出口方面:2024年12月中国预焙阳极出口量总计20.63万吨,出口单价为639美元/吨,出口量环比11月下降7.8%,2024年出口总量为217万吨,较2023年同期增加19.31%。2025年出口订单基本商谈完成,各企业间增减情况不一,有些海外订单向头部企业集中,个别企业出口订单面临转内销的可能,预计明年出口总量稳中小增。

成本方面:原材料价格偏强运行,成本端力度抬升。截止今日(1月23日)百川盈孚石油焦现货均价2238元/吨,周环比上涨58元/吨,石油焦交投积极,焦价继续上探,低硫焦突破4000元大关,临近春节,部分下游企业备货需求支撑强劲,叠加炼厂停工检修减产操作增加,市场供需两端推动下,价格接连上涨,个别因价格上涨至高位,下游接货谨慎,小幅下跌调整;煤沥青市场均价为3821元/吨,周环比宽幅推涨153元/吨,煤焦油主流招标继续上涨,且幅度较大,焦油深加工原料成本进一步增加,因此对煤沥青市场报价存较强支撑,春节期间高速公路禁止危化品运输车辆通行,节前企业积极准备原料以保供。

利润方面:中国预焙阳极行业利润承压。虽然1月预焙阳极价格推涨,但是原材料涨势不止,对高价原料接收能力有限,企业资金压力较大,并且价格存有滞后性,企业利润空间压缩。

库存方面:中国预焙阳极库存较为稳定。多数铝厂按订单平稳接货,个别较远地区铝厂节前积极接货,按需合理备库,库存略有减少,但也有铝厂卸车速度较慢,预焙阳极出货放缓。

后市预测:百川盈孚预计下周预焙阳极价格持稳运行。近期石油焦推涨运行,煤沥青上行,原料端给预焙阳极价格带来利好支撑,但支撑力度有限,企业存有盼涨情绪,并且下游需求较好,多方因素存有支撑。

声明: 信息仅供参考,据此操作责任自负。