【棕榈油】利好冲击不足,市场价格保持震荡态势

来源: 百川盈孚 2025-01-02 15:41

收藏

收藏市场回顾:

因世界两大棕榈油生产国印度尼西亚和马来西亚遭受了自然灾害,影响棕榈油收割。国内库存累库不易因国内新增买船较少,供应端支撑市场价格。随着MPOB及USDA报告落地,油脂市场走势分化,棕榈油表现弱势,豆油及菜油偏强。因马来报告库存量高于预期值且出口数据下滑,而加拿大菜籽减产以及USDA报告大幅上调美豆油出口预估。马棕盘面获利了结,呈现下滑趋势,拖累国内连棕期货。临近月末,印尼官宣生物柴油分配量,但分配数量较预期相近,国内盘面维持震荡偏弱态势,连棕05合约上涨动力不足。而国内库存量维持低位水平且远月买船量较少,供应支撑下现货基差拉涨。

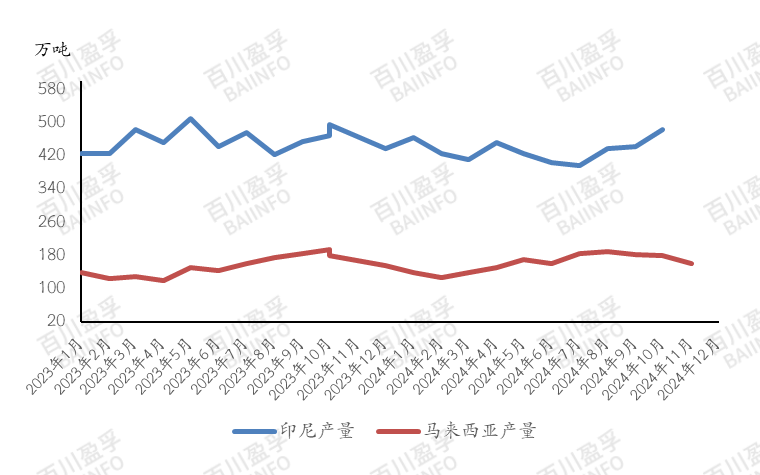

供需信息:印尼棕榈油协会发布的数据显示,印尼10月棕榈油(包括精炼棕榈油产品)出口量为289万吨。印尼棕榈油协会表示,10月出口量低于去年同期的301万吨,但较9月修正值226万吨有所改善。2024年10月份,印尼棕榈油产量(毛棕榈油和毛棕榈仁油)为484.3万吨。印尼棕榈油协会数据显示,截至10月底,印尼棕榈油库存为251万吨,低于之前一个月末的262万吨,因国内消费量增加。南部半岛棕榈油压榨商协会发布的数据显示,2024年12月1-20马来西亚棕榈油产量环比下降14.83%,鲜果串单产下滑12.78%,出油率下降0.39%。据百川盈孚不完全统计,截至2024年第52周国内棕榈油库存量小幅减少,国内棕榈油库存52.93万吨,较上周库存量减少0.15%。据百川盈孚不完全统计,12.19-12.25日国内24度棕榈油成交13301吨,较上周同期增幅324.95%。

相关市场:

在国际外盘市场上,美国的资助法案继续对市场产生深远影响,使得豆油期货难以摆脱低位震荡的困境,买豆油卖豆粕的操作变得尤为活跃,与此同时,棕榈油期货的上涨为芝加哥豆油市场注入了新的活力,提振了市场人气。转向国内豆油市场,现货基差小幅上涨,但是下游市场的需求并未达到预期,以执行前期合同为主,限制了豆油价格的上行空间。油厂方面,海关问题逐步得到解决,使得开机率有所增加。整体来看,本周豆油市场行情仍然偏空,投资者和交易商持谨慎态度,等待市场出现更加明确的信号。

后市预测:

供应方面:国内来看,临近春节放假,买船情绪一般。预计国内基本面变化不大,棕榈油进口利润继续大幅倒挂,2-3月船期国内有新增买船,但不足月度刚需,国内库存量或将保持低位态势。若进口利润空间依旧维持宽幅倒挂,预计下月国内棕榈油供应存紧张局面。

需求方面:下月有春节,下游及终端保持刚需备货,逢低采买,以及目前高位回调,棕榈油需求有所改善,但在与其他油脂竞价压力下,棕榈油消费依旧受到抑制。工业端面对高价原料维持观望态势,因终端需求受限,部分工厂预计提前春节放假,生产计划有待跟踪。

综合来看,国内棕榈油基本面变化不大,国内刚性消耗库存,保持稳定。2025年1-3月,进口少量买船,国内累库不易,供应端或将提振市场。等待印尼是否会如期实行B40政策,是否能对市场有一定利好冲击。预计下月棕榈油市场行情先涨后跌,以震荡偏强态势为主。华东港口24度棕榈油价格波动范围在9700-10000元/吨,具体走势需跟随产地数据指引、原油、其他油脂产品市场以及国内到港量与需求消费数据。

声明: 信息仅供参考,据此操作责任自负。