【预焙阳极】成本端利好推动,预焙阳极价格迎来涨势

来源: 百川盈孚 2024-12-26 10:00

收藏

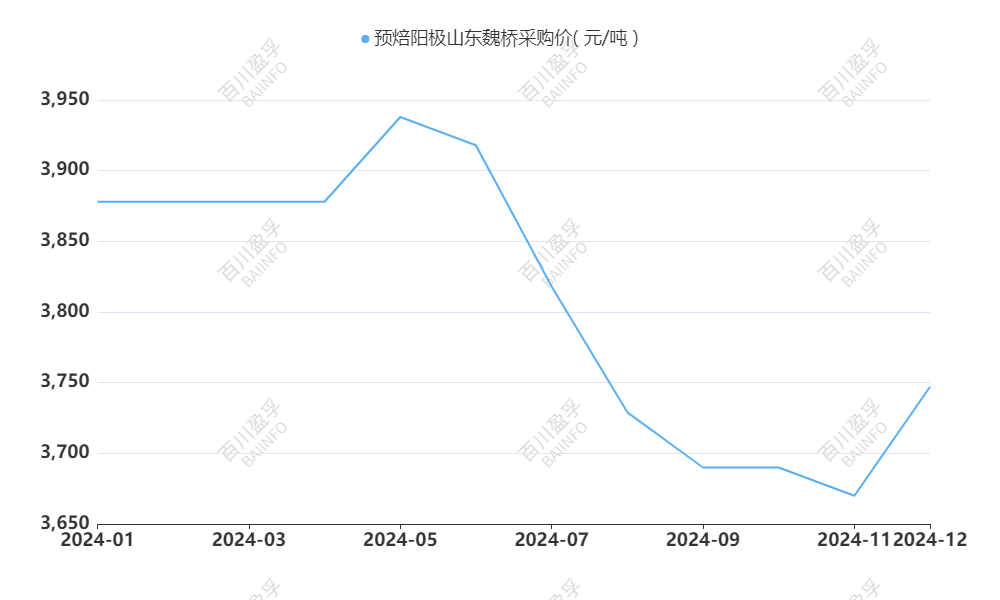

收藏市场综述:12月中国预焙阳极市场价格迎来涨势。山东预焙阳极采购基准价为3747元/吨,环比11月价格上涨77元/吨,环比年初下跌131元/吨。本月主因原材料石油焦价格连续推涨,成本端支撑力度加强,带动预焙阳极价格上行,但是下游电解铝行业利润收窄并向上传导,预焙阳极上涨幅度受压。近期局部地区受环保管控,部分企业产量小幅压缩,整体提量较小,市场整体供应良好,下游电解铝企业开工增减共存,但市场供应小增,对预焙阳极需求量良好,但是市场供需失衡,行业内卷,市场竞争压力加剧。

供应方面:本月中国预焙阳极市场供应小幅缩减。山东、河南地区阶段性受重污染天气管控,按污染情况自主减排,部分企业影响30%-50%的幅度,总体月度产量影响有限,外询焙烧代加工订单增加;新疆地区炭素企业执行限产操作,个别企业外采阳极弥补缺口,也有企业提前备库满足铝用;山西地区个别环保评级较低的企业执行30%压产;新疆地区个别企业执行限产30%,持续明年3月初,但前期有备库,满足铝用需求;其他地区企业高位开工,产量释放良好。

需求方面:电解铝供应持续减少。广西地区电解铝企业技改原因继续减产,四川因成本压力仍旧较大,扩大减产规模,对应河南,重庆等阳极供应商发货减量,新投产方面进度较为缓慢,截至目前本周电解铝理论行业运行产能4348.10万吨,较上周减少10.3万吨,整体运行产能高位,对预焙阳极需求稳定,长单继续执行。从供需来看,预焙阳极产能供应过剩,多数铝厂有固定供应商,头部企业开始积极询单,市场销售竞争压力加剧,形势严峻。

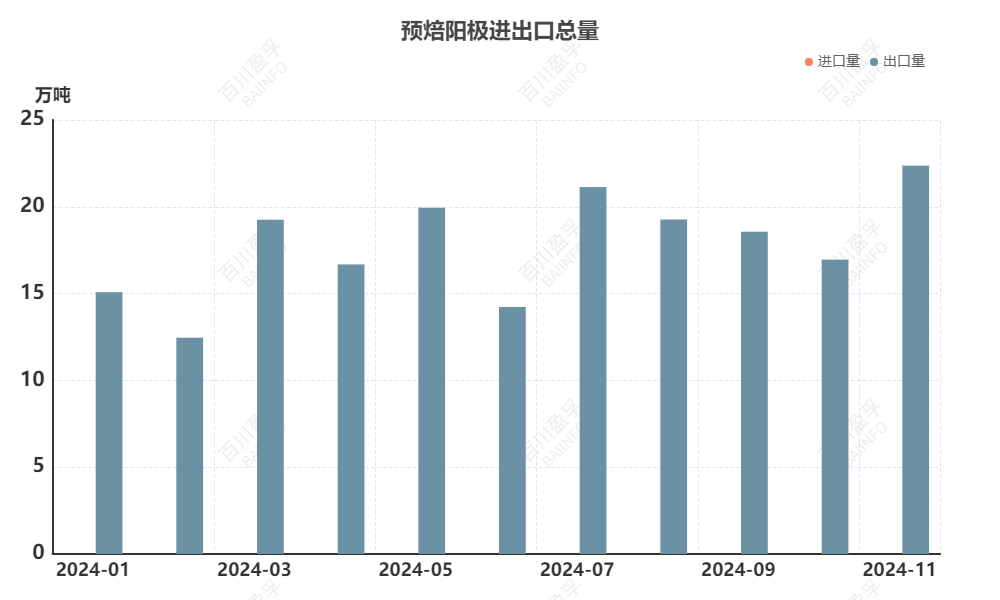

出口方面:2024年11月中国预焙阳极出口量总计22.37万吨,出口单价为634美元/吨,出口量环比10月上涨31.94%,2024年1-11月出口总量为196万吨,较2023年同期增加17%。11月出口按国家来看,主要消费地是马来西亚4.58万吨,加拿大3.79万吨,印度尼西亚2.57万吨,阿联酋2.28万吨,主要省份山东省14.4万吨,江苏省4.37万吨和湖南省1.55万吨。2024全年出口总量预计在220万吨左右,2025年出口订单基本商谈完成,各企业间增减情况不一,有些海外订单向头部企业集中,个别企业出口订单面临转内销的可能,预计明年出口总量稳中小增。

成本方面:原材料价格走势不一,但总体成本端支撑力度加强。截止今日(12月26日)百川盈孚石油焦现货均价2036元/吨,月环比上调182元/吨,主营炼厂继续小幅推涨,低硫焦货源维持紧俏,下游对高价订单谨慎增加,低硫焦涨幅逐步放缓,地方炼厂中高硫焦出货承压,价格下调整理,月后期随着焦价不断下行,地炼部分型号石油焦价格触底回弹,整体价格涨跌互现;煤沥青市场均价为3692元/吨,月环比下跌395元/吨,原料煤焦油零星新单导向下跌,煤沥青供应仍较为充足,企业出货压力下,积极寻求订单,煤沥青目前商谈仍利空氛围,市场走势呈下行趋势。综合来看,企业成本端压力较大,对原料按需采购合理控制成本,积极性较前期放缓。

利润方面:中国预焙阳极行业利润空间依旧被压缩。原料石油焦价格涨势不止,但预焙阳极执行月度定价,预焙阳极价格跟涨存在滞后性,且指标较好的资源紧俏,成本端给企业带来很大资金压力,企业间的利润情况存在差异,多数企业保本微利,部分企业处于亏损通道。

后市预测:百川盈孚预计1月预焙阳极价格有望上涨。近期原料石油焦价格宽幅上涨给预焙阳极价格提供了有力的支撑,煤沥青本月虽有下滑但幅度较小,在高成本的压力下,行业盼涨情绪浓厚,但需求端无明显利好因素,12月电解铝价格和开工小降,上下游会进入博弈状态。

声明: 信息仅供参考,据此操作责任自负。