【预焙阳极】成本端支撑加强,预焙阳极价格存上涨动力

来源: 百川盈孚 2024-11-22 14:04

收藏

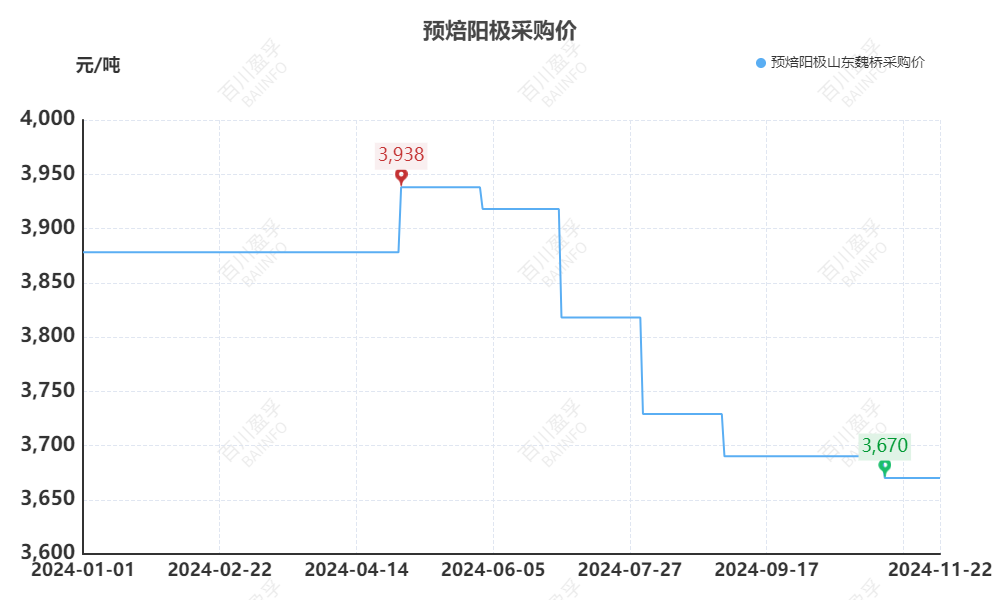

收藏2024年中国预焙阳极市场价格总体呈下行趋势。截止11月山东预焙阳极采购基价为3670元/吨,环比10月下跌20元/吨,环比年初下降208元/吨。预焙阳极主要由成本定价,今年因原料端利空占据主导处于下行通道,近期随着石油焦强势反弹,煤沥青弱势僵持,后市预焙阳极行情如何走向?

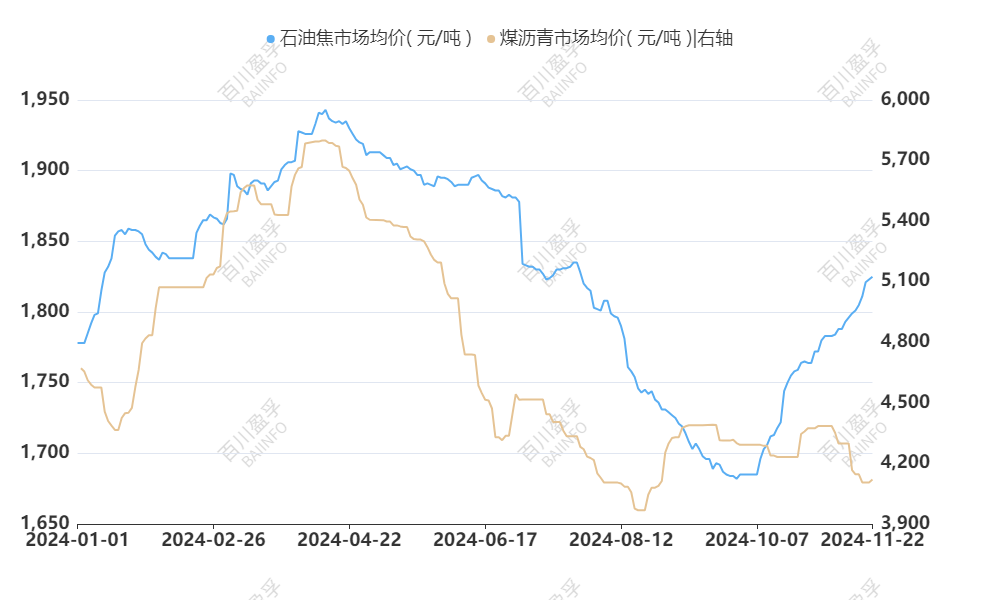

原料方面:进入11月原材料主营炼厂低硫焦市场强势上涨,中高硫部分焦价跟涨,且炭素级焦货源稍显紧俏;煤沥青价格弱势下滑,但煤沥青在成本占比较小,影响有限,总体成本端压力抬升,对预焙阳极新单价格带来支撑,企业多通过优化原材料采购方式,减少库存损失,原料库存处于合理水平。

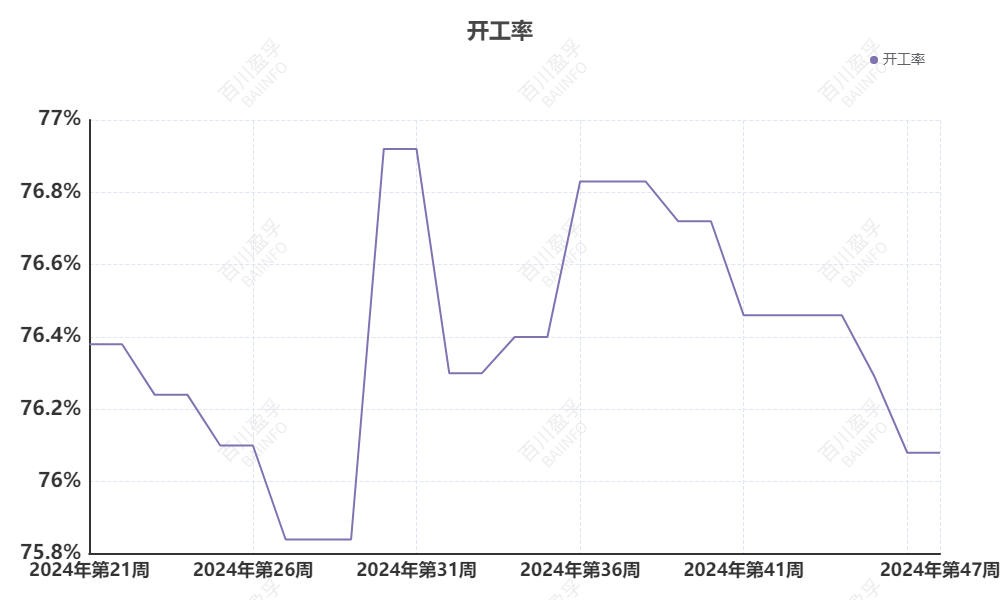

供应方面:11月中国预焙阳极市场供应较为稳定。多数企业生产运行良好,局部地区重污染天气管控企业自主减排,月度产量无影响,山东地区焙烧产能稍显紧张,近期市场寻找焙烧代加工业务增多,预焙阳极各工艺可以市场化,部分企业做箱板,坩埚;河南企业开工不足,环保管控较为频繁,少数小型企业生产承压;其他地区企业平稳运行,按照年度计划满负荷开工。综合来看,市场总体供应影响有限,以保供为主。

需求方面:总体电解铝行业开工高位,对预焙阳极需要稳定。具体需要关注一下几点:

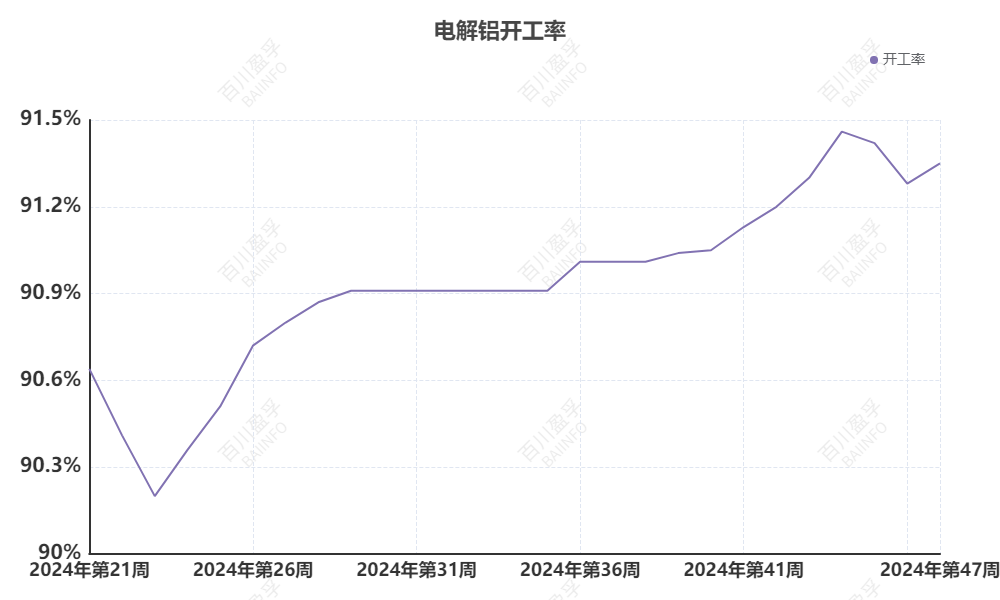

1、近期电解铝因氧化铝价格持续施压,利润空间继续受到挤压,亏损产能占比达到65.83%,但是主要影响产能较小的企业,减产规模仍有限,其他头部企业仍有盈利空间,且行业开工率高达91%,产量供应充足,对预焙阳极采购量未有变化。

2、以往同期为云南地区枯水季,市场较为关注铝厂的开工情况。据统计2024年云南地区降水较2023年有所好转、新能源发电占比大增、该地用电量较大的行业用电需求减弱,所以今年云南铝企大概率不会减产,目前对预焙阳极需求良好。

3、近期国家公布取消铝材出口退税的政策,国内铝材出口由于成本增加出口量或将受到一定影响,但长期供需逐渐磨合后,影响或将逐渐减退,对电解铝的产量供应不会受限,从而对预焙阳极的消费未有明显波动。

从供需来看,预焙阳极产能供应过剩,多数铝厂执行老客户合作,电解铝新投产能较少,市场新单零星,呈现“僧多粥少”的现象,市场竞争压力加剧。

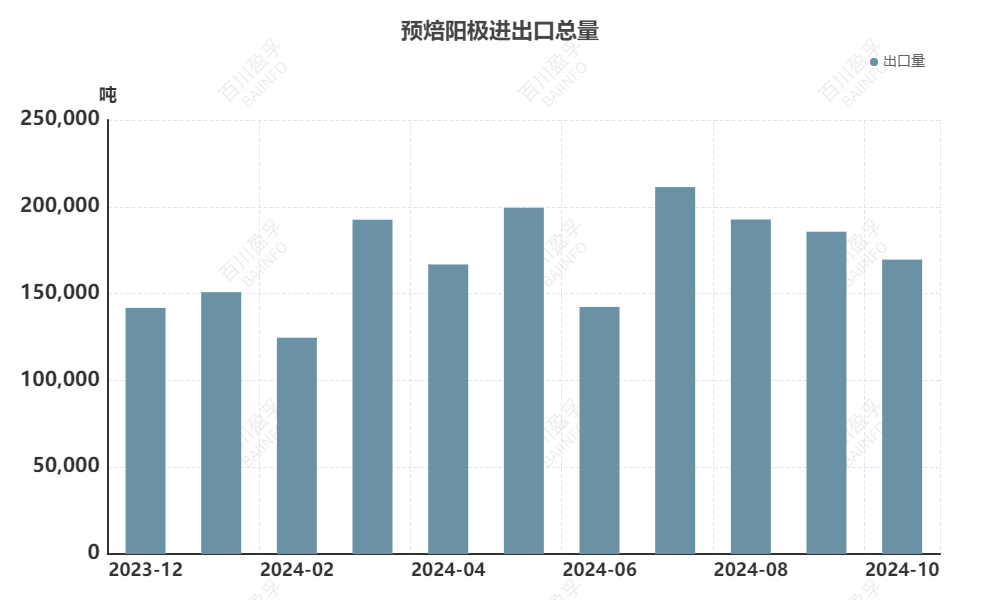

出口方面:2024年10月中国预焙阳极出口量总计16.96万吨,出口单价为635美元/吨,出口量环比9月下降8.67%,2024年1-10月出口总量为174万吨,较2023年同期增加16.04%。按国家来看,主要消费地是马来西亚4.2万吨,印尼3.2万吨,挪威2.03万吨,俄罗斯1.58万吨。分省份来看,山东省出口13.13万吨,湖南省出口1.6万吨,江苏省出口1.24万吨。2024年1-10月各国出口增减不一,但总出口量呈现抬升趋势,其中加拿大同比去年增幅13万吨,俄罗斯冰岛和阿联酋的订单也有增加,挪威地区减幅相对较小。2024全年出口总量预计在185万吨左右,2025年出口订单基本商谈完成,各企业间增减情况不一,个别企业出口订单面临转内销的可能,预计明年出口总量稳中小增。

利润方面:本周中国预焙阳极行业利润空间一般。原料价格波动运行,石油焦行情延续推涨,煤沥青价格僵持弱势,企业按需采购为主,原料采购付款方式为预付款或现金,但近期下游铝厂亏损扩大且企业资金回款周期长,企业经营综合成本居高,铝厂对预焙阳极的指标要求愈加严格,企业对原材料的微量元素有所控制,以及运距不同,企业间的利润情况存在差异,多数企业保本微利,个别企业处于小幅亏损。

后市预测:百川盈孚预计12月预焙阳极价格迎来涨势。进入11月由于石油焦价格强势反弹,煤沥青价格弱势下滑,但其在成本中占比较小,煤沥青影响有限,整体企业生产企业成本压力加大,给预焙阳极价格带来上涨动力。

声明: 信息仅供参考,据此操作责任自负。