【氯乙酸】氯乙酸市场先跌后涨,下游需求始终偏淡

来源: 百川盈孚 2024-07-24 15:30

收藏

收藏进入7月,氯乙酸市场跌势袭来,国内需求始终处于弱势,同时高额海运费影响仍在,外贸行情延续冷清,且成本端醋酸、液氯价格均处低位,企业受各方利空压制下调价格。后随着醋酸价格不断上涨,企业逐渐寻回信心,眼看醋酸攀至高峰时,报价纷纷上调。

市场行情解读

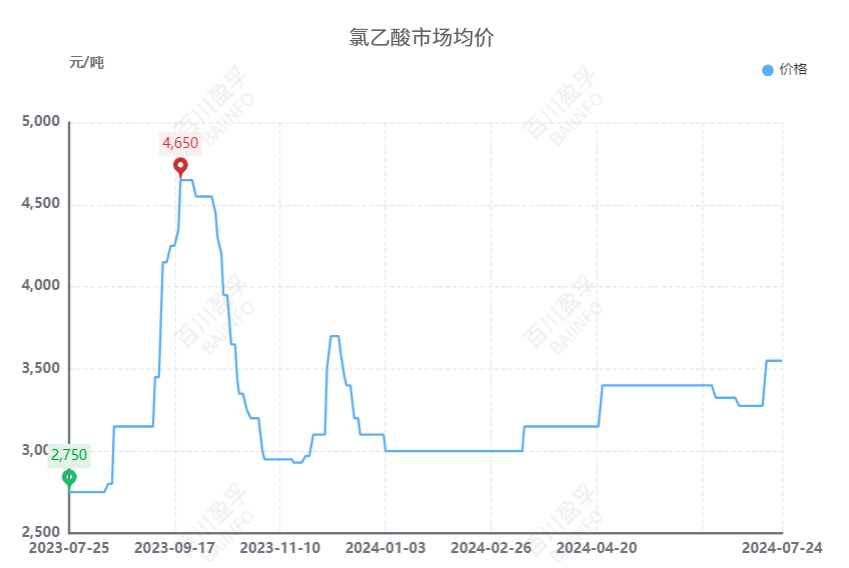

7月,氯乙酸市场先跌后涨,下游需求始终偏淡。截止到7月24日发稿前国内氯乙酸市场均价为3550元/吨,较7月1日市场均价上涨225元/吨,涨幅为6.77%。

月初山东地区有部分氯乙酸装置恢复,湖北地区有企业停车,市场整体供应缩减,但下游需求不佳,出口情况亦表现一般,且成本端对市场支撑不足,整体来看市场受利空氛围影响明显,企业价格下调。而后前期停车企业逐步恢复,市场货源增多,但此时氯乙酸厂家已处亏损状态并无利润可让,同时醋酸价格持续上涨,厂家心态亦有所改变,多谨慎观望,部分企业有封盘举措。月中醋酸价格涨势放缓,见时机已至企业报价纷纷上调,但下游抵触高价原料,市场实单成交不多,上下游博弈致使价格僵持。近日醋酸市场利好消散价格开始回落,供应端增量更是雪上加霜,市场看空情绪渐起,成交趋弱,个别企业报价已有下调。

成本利润分析

成本端:本月液氯市场震荡波动,上半月醋酸价格持续上涨,企业成本方面压力增加,后随着价格逐渐回落,企业压力有所缓解。

利润面:月初氯乙酸价格下跌,大部分企业已无利润,后醋酸价格持续走高,企业亏损加重,直至价格上涨,高价成交企业利润增加。

进出口分析

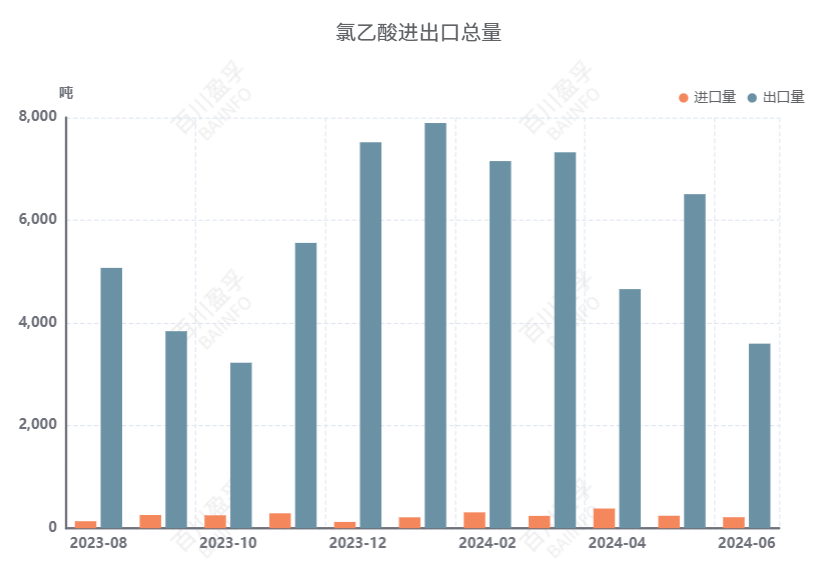

截止到2024年6月,国内氯乙酸进口量达到215.038吨,较上月表现减少,跌幅为11.51%。从进口国家及地区上来看,国内氯乙酸的进口国主要是德国,占比59.89%;从进口省份上来看,主要来自上海市,占比41.41%。国内氯乙酸出口量达到3596.163吨,较上月表现减少,跌幅为44.75%。从出口国家及地区上来看,国内氯乙酸的出口国主要是土耳其,占比21.24%;从出口省份上来看,主要来自江苏省,占比43.13%。

后市预测

成本端:由于陕西醋酸装置延期检修,厂家库存压力较大,短期内醋酸供应端支撑削弱,下游产品利润微薄,业者对醋酸采买维持刚需,市场实单成交稀少,业者心态多看空,预计醋酸市场仍有下滑预期。预计短期内国内液氯市场仍有下行可能,山东地区液氯市场供应端稳定,但下游需求有缩减,后期受需求端利空影响,液氯价格或将持续下滑。

供应端:国内氯乙酸装置多维持稳定开工,市场供应端延续稳态。

需求端:氯乙酸当前依旧处于需求淡季,下游开工暂无好转,外贸行情保持平淡,整体需求情况表现一般。

综合来看,醋酸市场已开始步入下行,液氯市场亦成交向弱,氯乙酸成本端对市场已无支撑。短期内氯乙酸货源供应稳定,下游拿货情绪一般,市场多存看空情绪,预计氯乙酸价格有下滑空间。

声明: 信息仅供参考,据此操作责任自负。